8 資産運用

(1) 資産運用を考える前に

資産運用は、定年後の生活を踏まえて構築した生活設計に沿った計画的運用を考えていかなければ、充実したものとはなりません。そして、その計画は定年後における経済的な不安、健康に関する不安、生きがいや孤独に関する不安などを解消し、家族を含めた幸せな人生を送ることができるような計画でなければなりません。したがって、もう一度生活設計を再確認しておくことが必要です。

また、資産運用の対象となる金融商品はたくさんあり、今後も新しい商品が開発されることが予想されますので、常に新しい情報を把握しておくことを心がける必要があります。

(2) 資産の現状把握

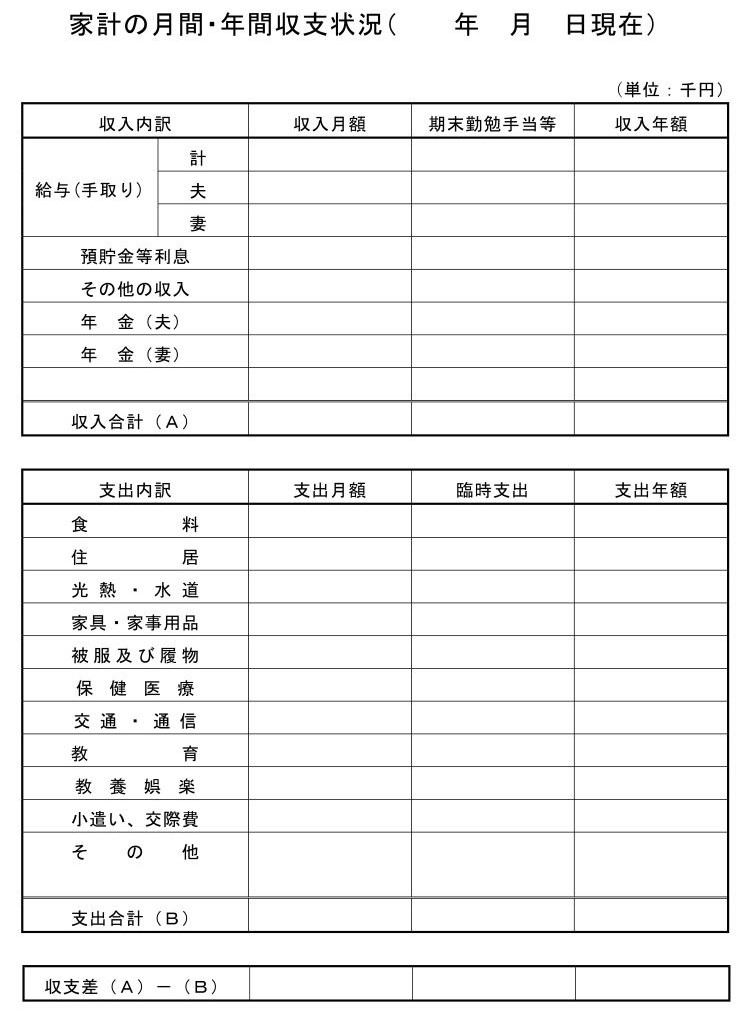

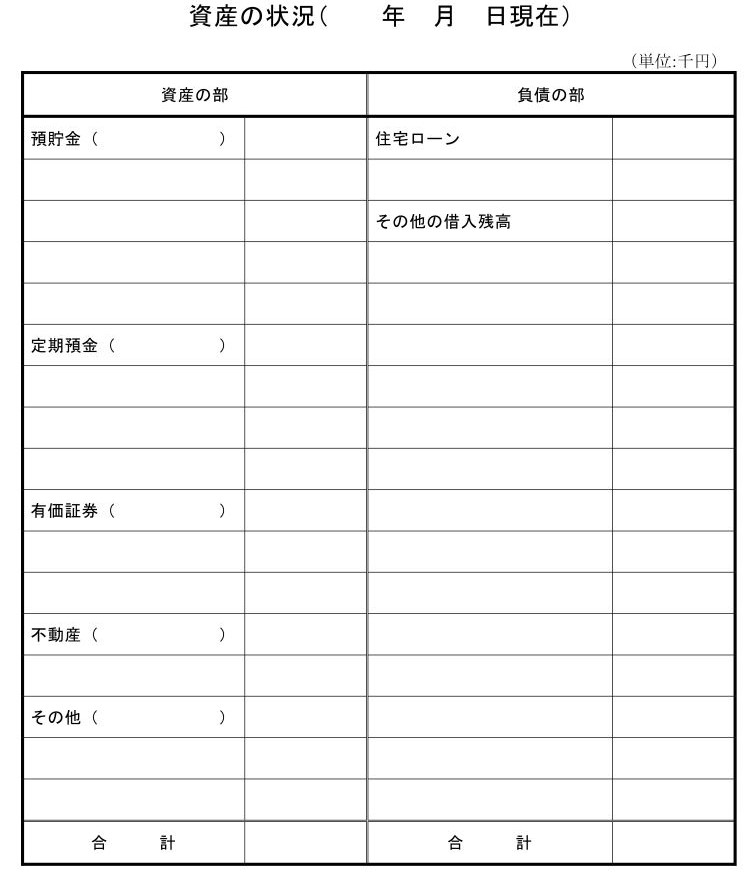

退職後の家計の状況を考える上では、あらかじめ資産の現状を把握しておくことが肝要です。そのためには、まず家計の経済状況と資産の状況について、この項の終わりにある「家計の月間・年間収支状況」、「資産の状況」を用いてまとめておくと便利です。

また、ゆとりのある退職後の生活を送るためには、住宅購入資金など高額なものは早めに蓄えておくことなど、将来の生活に則した計画的な資産運用を定年前から適切に行っておく必要もあります。

(3) 資産運用の基本

定年前に貯蓄する場合はもとより、定年後に大事な資産を効率的に運用するためには金融に関する知識は欠かせません。金融商品を選択する場合には、資産の使用目的を考えることと同時にその特性を知っておくことが重要です。

一般的に金融商品には流動性、安全性及び収益性の3つの性格があるといわれていますが、この3つの性格全てに優れている商品はないという原則があります。

ア 流動性

換金性や利便性ともいい、換金のしやすさのことです。日々の生活費や急な出費に備えた資金は流動性の高い商品で運用します。銀行の普通預金など、自由に資金を出し入れできることがポイントです。

イ 安全性

確実性ともいい、元本や利息の支払いの確実さを示し、住宅取得のための資金や教育資金、老後のための資金など目的が決まっている資金は、安全性の高い商品で運用します。普通預金などよりは利回りが高い定期預金や個人向け国債、債券(国債・社債)などがあります。運用期間は2年~10年くらいで、住宅資金、教育費、自動車の購入資金など使うことが決まっているものに向いています。

ウ 収益性

利殖性ともいい、金融商品の利息や値上がり益、運用益の大きいもので、余裕資金で運用するようにします。株式、株式投資信託や外貨預金などがあり、運用期間に定めがないものが多いです。定期預金などに比べると安全性は低くなるものの、余裕資金を投入し長期的に運用することにより高収入を期待することができます。

(4) 資産運用のポイント

ア 分散投資

今後の生活設計を踏まえ、「流動性」、「安全性」、「収益性」それぞれの性格を生かし資金を分散して投資します。一般に投資者の年齢が若いほど収益性にウェイトを置き、高齢になるほど安全性にウェイトを置くのが良いと言われています。

イ 商品の分散

どんなに魅力ある商品でも一つの金融商品に集中するのは避けた方が無難です。元本保証の商品でも金融機関の破綻をある程度考慮することが必要な時代になっています。価格変動リスクのある商品に投資する場合は、商品の特長を良く理解し、複数の性格の異なる商品に分散してリスクを減らします。例としては、株式に投資する場合には保有する株式の業種や会社を分けた方が値下がりのリスクを軽減できます。

なお、会社を分散しても業種が同じでは適切なものとはいえない場合もあります。また、株式投資信託で商品名は異なっていても運用対象が似通った商品では分散効果は薄れてしまいます。商品の分散は内容の異なる商品を組み合わせて行うことが肝要です。

ウ 時間の分散

価格変動リスクのある商品や外貨建ての金融商品に投資する場合は、銘柄分散のほかに、購入時期を分散することでさらにリスクを軽減させる効果が期待できます。時間分散によって購入単価を引き下げることもできるからです。例えば、最初に株価が500円の時に買い、次に400円の時に同じ株数を買えば単価は450円になります。有利な金融商品があるからといって資金を一度につぎ込まず、運用の成果を見ながら時間分散で購入することも検討に値します。

エ 金利の変化と貯蓄選択

金融商品には、預入時の利率や利回りが満期まで変わらない固定金利の商品と市場の金利の動きに合わせて利率などが変化する変動金利の商品があります。低金利時代には変動金利で預入期間の短い商品、高金利のときには固定金利で預入期間や満期までの期間が長い商品に預けるのが基本です。

(5) 金融商品のリスク

金融商品はいずれにしろ、リスク(将来どうなるか分からない)とリターン(収益)を伴います。預・貯金のようにリスクが低いほどリターンも低いものや株式などのようにリスクが高いほどリターンも高いというような関係になります。リスクが低くリターンの高い理想的な金融商品は基本的に存在しません。金融商品にうまい話はないということです。

リスクの主なものには次のようなものがあります。

ア 信用リスク

元本や利息の支払いが滞ったり、支払い不能に陥る可能性のことです。具体的には国内の金融機関や企業、さらには海外の国や企業などが破綻し、結果として支払い不能などが発生する可能性のことを指します。

イ 価格変動リスク

購入商品の価格が変動して、換金する際の受取金額が、当初の投資金額を上回ることもあれば下回ることもあるということです。株式や株式投資信託、転換社債、国債などは、日々の取引によって価格が変動します。その結果、預・貯金に比べ大きな利益を上げることができる反面、損失を招く可能性もあります。

ウ 為替変動リスク

外貨預金をはじめ、外国の債券や株式、外貨建て投信など外貨建ての商品を日本円に換金する際、その商品の安全性や価格、利息とは別に為替の変動のみによって損益が発生する可能性があるということです。

エ インフレリスク

物価上昇率が金融商品の運用利回りを上回る可能性のことです。物価の上昇率が高すぎると資産の目減りを起こすことになります。

オ カントリーリスク

外国の債券や株式等に投資を行う場合、上記のリスクに加えて、その国の政治情勢、経済状況によって資金が目減りしたり、回収不能に陥る危険性があることをいいます。国の政治情勢が安定しており、経済が堅調であればその国に投資するカントリーリスクは低いといえ、逆に政治や社会経済が不安定である場合はカントリーリスクは高いと考えられます。

(6) 金融商品の運用

株式や債券といった金融商品などの保有資産の構成内容を「ポートフォリオ」といいますが、資金を分散して商品を組み合わせて運用するという意味で使われています。

この考え方を参考にして、個人の資産運用に当てはめてみると、次の3つに分類して具体的な運用商品を決めていくことになると思われます。

ア 生活のための資金

生活費や病気など不慮の支出時のための資金は、生活費の6か月分くらいを目途にすぐに換金できる預・貯金などで運用します。

イ 使用予定のある資金

住宅購入資金、車購入資金や家族旅行資金など決まった時期に必要となる資金は使う時期までに換金できるよう元本保証のある定期預・貯金などの商品で運用します。

ウ 余裕のある資金

(7) 資産運用商品の主な種類

ア 預・貯金

安全性や流動性を重視し、資産を守るという側面での資産運用といえます。

預金保険制度により1,000万円までの元本と利息が保証されており、また、直ぐに引き出せるという安心感があります。1,000万円超の資金を一つの金融機関に集中させる場合には、損失が出る可能性も踏まえ、十分な検討を行うことが必要です。

なお、外貨預金(定期預金)については、預金保険制度の対象外です。為替変動リスクがあり、為替相場の動向次第では、満期時に受け取る円換算した金額が預入時を下回る場合があるほか、外貨を円に、円を外貨に両替する際には為替手数料がかかります。

イ 債券

債券とは元本返済と利息の支払いを約束して発行する有価証券です。

国、地方自治体及び公共機関が発行するのが「公共債」であり、「国債」と「地方債」などに分けられます。企業が発行するのが「社債」になります。

債券の特徴として、発行元の信用度が高いほど利率は低く、信用度が低いほど利率は高くなります。国債や地方債はともかく、社債の場合は企業の破綻もありえますので、購入する場合は、企業の安全性などを確認する必要があります。債券は発行元が破綻しない限りは、満期まで保有すれば元本割れはありませんが、債券の価格は、日々変動していますので、途中で換金する場合には、元本割れを起こす可能性もあります。

債券の購入に当たっては、例えば、個人向け国債について、中途換金の場合は直近2回分の各利子(税引前)に相当する金額が差し引かれることになる等の条件があるように、その内容やリスク等を十分に理解した上で購入することが必要です。

ウ 株式

株式はハイリスク・ハイリターンの代表的な投資対象です。

株価の変動から短期間で利益を得られる可能性がありますが、逆に損失が出たり、株価の大幅な下落で売ることができなくなる可能性もありますので、投資は余裕資金で行うべきです。

投資対象を選ぶ際には、株式投資の基本を身につけ、投資先の企業を充分研究したうえで行ってください。さらに投資先企業の分散や資金の時間分散を図り、一度に大きな損失を出さないように留意する必要があります。

エ 投資信託

投資信託は、多くの投資家から集められた資金を一つの基金(ファンド)にまとめ、運用の専門家が債券や株式などに分散投資してその運用成果を投資額の割合に応じて分配する商品です。多くの投資信託は1万円という少額から、投資の初心者でも手軽にスタートすることが可能ですが、現在販売されている投資信託には、債券や株式等の組み合わせによって数多くの種類がありますので、その投資信託でどのような金融商品が扱われているのかを調べることが必要です。現在のような超低金利下で高い収入を望むのであれば、選択肢は、株式投資信託、不動産投資信託、外貨建て投資信託に絞られてくるため、自分の投資方針(年に何%の収益を期待するのか)が重要になってきます。つまり、ある程度のリスクを認識した上で投資することになるのです。

なお、投資信託には、購入時手数料、信託報酬、信託財産留保額、解約手数料など各種の費用がかかります。長期的に運用する際にはこうした手数料などが収益に大きく影響することがありますので、目論見書などで、それを確認してから行うようにします。

オ 外貨建て商品

諸外国の高利回りの債券や投資信託は、低金利の日本から見ると魅力的ですが、日本に比べ情報量の少ない海外の国や企業が発行する債券や株式に投資する場合には、発行元の安全性を確認するなど十分な検討が必要です。また、為替変動リスクにも留意する必要があります。為替取引において円高になると、いくら高利回りの商品でも元本割れを起こすこともあるからです。

カ NISA

NISAは、平成26年1月から始まったもので、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入した株式や投資信託などの金融商品から得られる配当金・分配金・売却益が非課税になる、つまり、税金がかからなくなる制度です。途中での売却はいつでも可能です。

NISA口座は、金融機関を変更した場合を除き、同一年において一人一口座しか開設することができません。

(ア)現行制度(令和6年1月~ 新NISA)

次の「つみたて投資枠」と「成長投資枠」との併用が可能です。

【つみたて投資枠】

年間投資枠は120万円ですが、非課税期間は無制限で、「成長投資枠」と合わせた非課税保有限度額の総枠は1,800万円となります。投資対象商品は金融庁の基準を満たした投資信託(長期の積立・分散投資に適している一定のもの)に限られます。

【成長投資枠】

年間投資枠は240万円、非課税期間は無制限で、非課税保有限度額は総枠の内数として1,200万円です。投資対象商品は上場株式・投資信託等ですが、整理・管理銘柄等の一定の投資信託等は除外されます。

(イ)旧制度(令和5年12月まで)

「一般NISA(非課税投資金額の上限120万円/年、非課税期間は最長5年間」と「つみたてNISA(非課税投資金額の上限40万円、非課税期間は最長20年間)」のいずれかの選択制で、新NISA制度へのロールオーバーは認められていませんが、購入した商品は新制度の枠外で非課税措置が適用されます。

※新制度を含め、詳しくは、金融庁のNISAのサイト(https://www.fsa.go.jp/policy/nisa2/about/index.html)をご覧ください。

キ 個人型確定拠出年金(iDeCo(イデコ))

個人型確定拠出年金は、自営業者や勤務先に「企業型確定拠出年金」や「厚生年金基金」の制度がないサラリーマンしか加入することができませんでしたが、平成29月1月から、基本的に20歳以上60歳(令和4年5月以降は65歳)未満であれば、公務員も含め誰でも加入できるようになりました。

この個人型確定拠出年金は、自分で作る年金制度のことで、加入者が毎月一定の金額(現在の公務員の上限は月12,000円、令和6年12月から実質20,000円に引上げ予定)を積み立て(掛金を拠出)、あらかじめ用意された定期預金・保険・投資信託といった金融商品で自ら運用し、60歳以降に年金または一時金で受け取ります。原則60歳になるまでは引き出すことはできず、途中で解約することもできませんが、

① 積立金額すべてが所得控除の対象となることによる所得税や住民税の軽減

② 運用益は非課税

③ 60歳以降の受取時には「公的年金等控除」(年金で受け取る場合)や「退職所得控除」(一時金の場合)の対象

などのメリットがあります。

なお、金融機関で口座を開設する際には、取り扱っている種類、手数料(加入時、運用期間中、受取時)に差があるため、各金融機関から必要に応じて資料を取り寄せるなどして比較し検討してみる必要があります。

詳しくは、イデコ公式サイト(https://www.ideco-koushiki.jp/)をご覧ください。

ク その他

上記の金融商品以外にも種々の金融商品がありますが、詳しい説明は省略させていただきます。各自において、商品のメリット、デメリットを考えて資産運用をお考えください。

(8) 金融機関の利用者保護制度(ペイオフ制度)

ア 預金保険制度(銀行、信用金庫、信用組合、労働金庫など)

預金保険制度は、預金等を取り扱う金融機関が破綻に陥った場合に預金者を保護する制度です。預金保険制度は、政府・日銀・民間金融機関の出資により設立された預金保険機構によって運営されています。

当座預金などの無利息・要求払い・決済サービスの3条件を満たす預金は全額保護の対象となっていますが、それ以外の預金は全額保護されず、一つの金融機関について1,000万円以上の預金があった場合、預金者1人当たり元本1,000万円とその利息が預金保険機構より保険金として支払われます。これをペイオフといいます。それを超える部分については金融機関に財産が残っていれば支払われることになっています。

なお、金融機関の破綻に際してとられる措置は、まず、破綻金融機関の預・貯金等を譲り受ける救済金融機関を探し、その際、必要な資金を援助する方法がとられ、その次にペイオフの方法がとられることになっています。

イ 日本投資者保護基金

金融商品取引法に基づいて設立されている法人です。証券会社が顧客から預かる有価証券や金銭は、金融商品取引法で証券会社の経営資産とは分別して保管することが義務づけられており、万が一経営破綻してもすべて返還されることになっています。それでもなお、顧客資産の円滑な返還が困難だと認められた場合に基金より1人1,000万円を限度として補償されます。

ウ 保険契約者保護機構

保険業法に基づいて設立されている法人で生命保険契約者保護機構と損害保険契約者保護機構の二つの機関があります。破綻保険会社の保険契約を受け入れる救済保険会社に対して資金援助を行うほか、救済保険会社が現れる見込みがないときは、機構が保険契約の引き受けあるいは機構が設立する承継保険会社に保険契約を承継することにより、契約の継続を図りますが、契約内容の変更が行われる可能性があります。

(9) 金融商品をめぐるトラブル

金融分野の自由化が進むにつれ、さまざまな金融商品が登場しています。その仕組みも複雑で、パンフレットなどに一度目を通したくらいでは理解できないものが多いため、金融商品を巡るトラブルが発生することも考えられます。仕組みをよく理解してから購入を考えるべきでしょう。

なお、金融サービスの利用者保護を図るために、平成12年に「金融商品の販売等に関する法律」が制定されており、次の3つの柱があります。

ア 金融商品を販売する業者は、その商品のリスクなどの重要事項を消費者の理解力に応じて説明する義務があります。重要事項には、元本割れのおそれ、解約可能期間の制限などがあります。

イ 消費者が被害を被った場合には、消費者は販売業者が説明義務違反を犯していることが立証できればよく、今までより損害賠償請求の際の負担が軽減されています。

ウ 販売業者は、消費者の知識や経験、財産の状況に応じた勧誘をすることと、勧誘方法や場所、時間帯を考えて勧誘することが義務付けられています。

なお、この法律は、金融商品の契約に限らず、事業者との消費者契約のすべてが対象となっています。事業者が「嘘を言った」、「確実に儲かると言った」、「都合の悪いことを隠していた」などの行為があった場合は契約を取り消すことができます。ただし、事業者に対する行政上の罰則はありません。

自分に合った金融商品を見つけて資産を運用していくためには、今まで以上に金融商品に関する知識が必要になってきています。単に利回りが高いとか、他の人が儲かったからといった理由だけで購入することは避け、商品を良く理解する努力をし、仕組みが理解できてから購入を考えるべきです。当たり前のことですが、自分の資産は他人任せにせず、自分で守りたいものです。