7 定年後の収入と支出の比較

定年後から人生を終えるまでの収入と支出(家計)については、各人によって家族の構成、住宅ローンなどの有無、資産状況、健康状態などにより予想される定年後の家計状況は異なりますが、今から定年後に必要な生活費の大まかな額を把握して考えられる支出への対応等を考えておくことが大切です。

ここでは、年金だけで暮らす夫婦世帯をモデルに検討し、充実した生活を送るための資金の目安について考えてみます。

(1) 夫婦の平均余命の把握

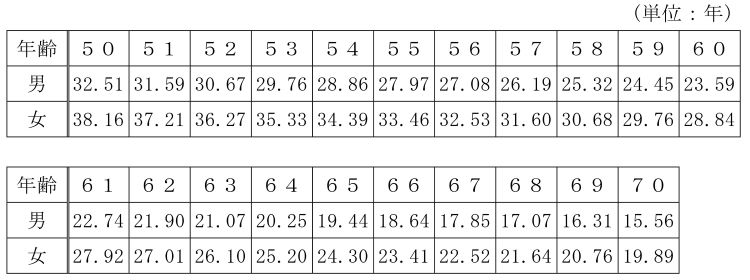

まず、次に掲げる完全生命表(1歳毎)を使って夫婦それぞれの平均余命を把握します。

【厚生労働省「令和4年簡易生命表」】

定年を迎えた退職国家公務員本人と配偶者の年齢から、各人の平均余命を算出し、今後夫婦2人で何年間、家計を維持しなければならないかを把握します。

本人(退職国家公務員)定年時の平均余命 = 本人の平均余命

本人定年時の年の配偶者の年齢の平均余命 = 配偶者の平均余命

(2) 定年退職した時点での世帯の1か月当たり実収入の予測

本人と配偶者の1か月当たりの収入のことです。ここでは本人に対する年金と配偶者に対する年金だけを収入として想定してみます。

1か月当たりの本人の年金と配偶者の年金 = 1か月の実収入

(注)定年等による退職後公的年金の支給年齢までの間に働かない場合や公的年金の繰下げ支給を選択する場合には、無年金・無収入期間が生じることに留意する必要があります。

(3) 定年退職した時点での世帯の1か月当たり実支出の予測

本人と配偶者の1か月当たりの消費支出(生活費)と非消費支出(税金と社会保険料)を合わせた支出のことです。

生活費については、大雑把でいいので一定期間「家計簿」をつけて、支出の傾向を分析することにより、より各人の生活スタイルに沿った予測を立てることができます。

本人と配偶者の1か月当たりの実支出 = 1か月の実支出

(4) 定期的な収入総額の推計

<夫婦2人の期間 = 本人の平均余命>

1か月の実収入 × 12月×本人の平均余命 =U円

<配偶者1人の期間 = 配偶者の平均余命 - 本人の平均余命>

(配偶者の年金月額 + 遺族年金月額)× 配偶者1人の期間 =V円

1か月の実収入 × 12月×本人の平均余命 =U円

<配偶者1人の期間 = 配偶者の平均余命 - 本人の平均余命>

(配偶者の年金月額 + 遺族年金月額)× 配偶者1人の期間 =V円

U円 + V円 = 定年後の定期的な収入総額

(5) 定期的な支出総額の推計

<夫婦2人の期間 = 本人の平均余命>

1か月の実支出 × 12月 × 本人の平均余命 = X円

<配偶者1人の期間 = 配偶者の平均余命-本人の平均余命>

1か月の実支出 × 55.8%(注) × 12月 × (配偶者の平均余命-本人の平均余命) = Y円

X円 + Y円 = 定年後の定期的な支出総額

1か月の実支出 × 12月 × 本人の平均余命 = X円

<配偶者1人の期間 = 配偶者の平均余命-本人の平均余命>

1か月の実支出 × 55.8%(注) × 12月 × (配偶者の平均余命-本人の平均余命) = Y円

X円 + Y円 = 定年後の定期的な支出総額

(注) 総務省の「家計調査報告〔家計収支編〕2023年(令和5年)平均結果の概要」によると、高齢単身無職世帯(65歳以上の単身無職世帯)の実支出(消費支出+非消費支出 )は、夫婦高齢者無職世帯(65歳以上の夫婦のみの無職世帯)の実支出を100としたとき、55.8となっています。

(6) 定期的な収入と支出の収支についての推計

上記(4)と(5)の計算結果を基に、「定期的な収入総額の推計-定期的な支出総額の推計」で得られる定年退職後の収支を計算します。

なお、一定期間家計簿をつけて、分析すれば、より各人の生活スタイルに沿った推計を行うことができます。

(7) 非定期的な支出の見込み

毎月の定期的な支出の他に非定期的な支出として、住宅の補修、車の買換、旅行、冠婚葬祭、入院などのいわゆる「家族のライフイベント」に要する費用が見込まれます。これらの支出額は、どういう生活をしたいのかという個人の価値観や生活環境などによって大きく異なってきますので、それを勘案して見込額を計算します。

(8) 支出に対する収入の不足への対処方法

夫婦2人が年金生活を送り、生活にある程度の余裕をもってそれぞれの平均余命を全うする場合には、「定期的な収入-(定期的な支出+非定期的な支出)」の計算式から不足額が生じる可能性があります。

この不足への対処方法としては、資産の額など家計状況によって異なりますが、例えば、①退職手当の取崩し、②預貯金の引出し、③個人年金の受給、④就業による賃金などが考えられます。これらのうち、退職手当の取崩し以外については、現役時代からの準備が必要です。

このため、50歳を過ぎた頃から、一般的に収入が減少局面に入る60歳(特に定年年齢)以降に必要となる生活費について真剣に考え、不足が見込まれる場合には、非定期的な支出を含めた支出全体の見直しや不足額に見合う収入を得るための具体的な行動を起こす必要が生じてきます。

▲ ページトップへ

◀ 戻る `次へ ▶

▲ HOME