4 公的年金等に係る税金

厚生年金、国民年金などの公的年金等は、所得税法上は「雑所得」として、年金支給の際に所得税の源泉徴収を受けます(障害年金、遺族年金は非課税) 。公的年金等に係る所得税には各種の所得控除がありますが、所得控除を受ける場合には、「公的年金等の受給者の扶養親族等申告書」を毎年、国家公務員共済組合連合会へ提出するなどの手続が必要となります。ただし、「公的年金等の受給者の扶養親族等申告書」の提出の有無にかかわらず、ご本人の基礎的控除は適用されます。退職後、企業等に就職し、その勤務先に「給与所得者の扶養控除等申告書」を提出している場合は、国家公務員共済組合連合会への「公的年金等の受給者の扶養親族等申告書」の提出は必要ありませんが、確定申告を行う場合は、確定申告において給与収入と年金収入の合計額に対して税金の精算が行われます。源泉徴収の対象となるのは、その年中に支給される公的年金等の支給額が65歳未満の者については108万円以上、65歳以上の者については158万円(老齢基礎年金の受給対象である者は80万円)以上のときです。

なお、平成27年10月以後の共済組合員期間を対象とした「退職等年金給付」の退職年金を受けられる者が、有期退職年金を「一時金」で受給することを選択したときには、「退職所得」として課税の対象となります。

【源泉徴収税額の計算式(定期支給期月毎)】

ア 「公的年金等の受給者の扶養親族等申告書」を国家公務員共済組合連合会へ提出した場合

源泉徴収税額 =(2か月分の年金の支給金額 - 1か月の控除額(※1)×2 )× 5.105/100

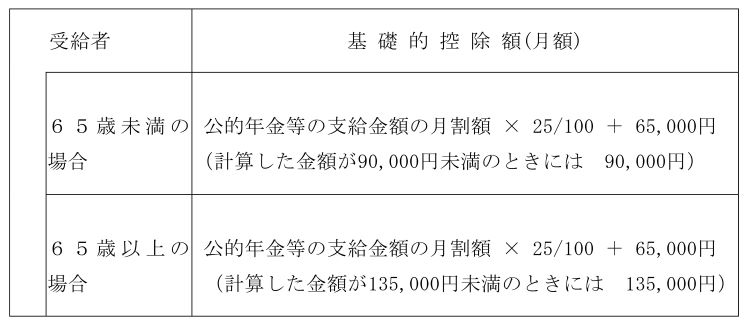

※1 1か月の控除額 = A 基礎的控除額(月額) + B 人的控除額(月額)

A 基礎的控除額(月額)

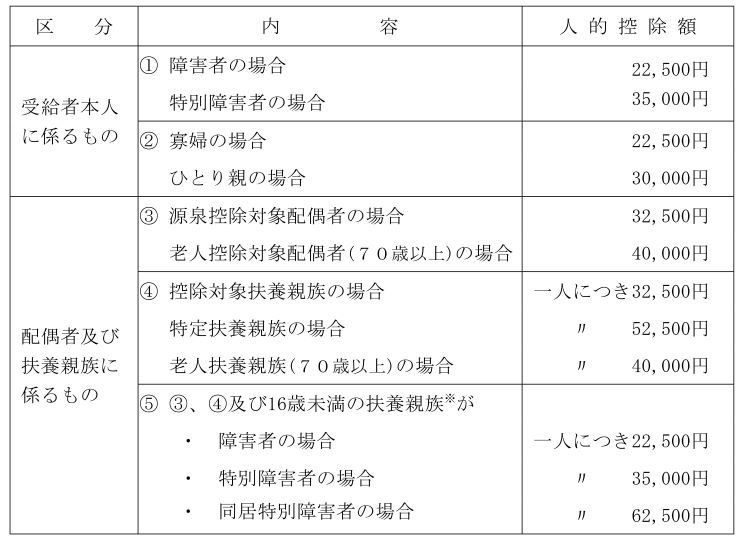

B 人的控除額(月額 ①から⑤により求めた額の合計額)

(注) ・「障害者」とは、身体障害者手帳の交付を受けている者をいいます。

・「特別障害者」とは、障害者のうち心身に重度の障害がある者をいいます。

・「源泉控除対象配偶者」とは、合計所得金額が900万円以下の受給者と生計を一にしている、合計所得金額が95万円以下の配偶者をいいます。

・「控除対象扶養親族」とは、扶養親族のうち、16歳以上の一定の者をいいます。

・「特定扶養親族」とは、控除対象扶養親族のうち、19歳以上23歳未満の者をいいます。

・「特別障害者」とは、障害者のうち心身に重度の障害がある者をいいます。

・「源泉控除対象配偶者」とは、合計所得金額が900万円以下の受給者と生計を一にしている、合計所得金額が95万円以下の配偶者をいいます。

・「控除対象扶養親族」とは、扶養親族のうち、16歳以上の一定の者をいいます。

・「特定扶養親族」とは、控除対象扶養親族のうち、19歳以上23歳未満の者をいいます。

※「16歳未満の扶養親族の者」について

16歳未満の扶養親族は、控除対象扶養親族に該当しませんが、その扶養親族の者が障害の状態にあるとき、障害の程度と受給者との同居の有無に応じて、障害者・特別障害者および同居特別障害者の控除を受けることができます。

16歳未満の扶養親族は、控除対象扶養親族に該当しませんが、その扶養親族の者が障害の状態にあるとき、障害の程度と受給者との同居の有無に応じて、障害者・特別障害者および同居特別障害者の控除を受けることができます。

イ 「公的年金等の受給者の扶養親族等申告書」を連合会へ提出しなかった場合

源泉徴収税額 =(2か月分の年金の支給額 -1か月の控除額(※2)×2 )× 5.105/100

※2 1か月の控除額 = A 基礎的控除額(月額)

【住民税】

住民税(道府県民税、市町村民税(東京都の場合は、都民税、特別区民税(23区)もしくは市町村民税))は、前年の所得を基に課税されることになっていますが、所得税と異なり基本的に源泉徴収はされません。

一定額以上の公的年金等を受給している場合(単身者の場合65歳未満105万円超、65歳以上155万円超(お住まいの市区町村によって異なります))には、普通徴収又は特別徴収(下記※)のいずれかの方法によって住民税を納税することになります。

この場合、その年の公的年金等の金額から受給者の年齢や公的年金等の金額に応じて、次表に掲げる控除額及び該当する所得控除の金額を差し引いた残りの金額が雑所得として課税されることとなります。

(所得割額)

所得割額の税率は、道府県民税が4%、市町村民税が6%

(注)指定都市に住所を有する場合は、道府県民税が2%、市町村民税が8%

所得割額の税率は、道府県民税が4%、市町村民税が6%

(注)指定都市に住所を有する場合は、道府県民税が2%、市町村民税が8%

(均等割額)

一人当たりの均等割額は、道府県民税は1,000円、市町村民税は3,000円

(注)均等割額については、令和6年度から森林環境税(1,000円)の課税が開始される。

※ 住民税の徴収方法一人当たりの均等割額は、道府県民税は1,000円、市町村民税は3,000円

(注)均等割額については、令和6年度から森林環境税(1,000円)の課税が開始される。

65歳以上の公的年金受給者の年金所得に係る住民税は、税額決定通知書により市区町村から通知され、公的年金の支払者が年金の支払の際にその人の年金から引き落として、これを翌月の10日までに市区町村に納入することになっています。これを公的年金からの特別徴収といいます。

公的年金からの特別徴収は、年6回(偶数月)の公的年金の支払の際に行われ、4月、6月及び8月には、前年度分の税額の6分の1ずつが、10月、12月及び翌月2月には、その年度の住民税額から4月~8月に徴収された額を差し引いた残りの税額の3分の1ずつが徴収されます。

また、特別徴収の対象とならない場合は、普通徴収の対象となり、確定申告等の結果に基づいて、毎年6月頃に住所のある市区町村から納付書が送付されますので、最寄りの金融機関又は郵便局で納付することとなります。

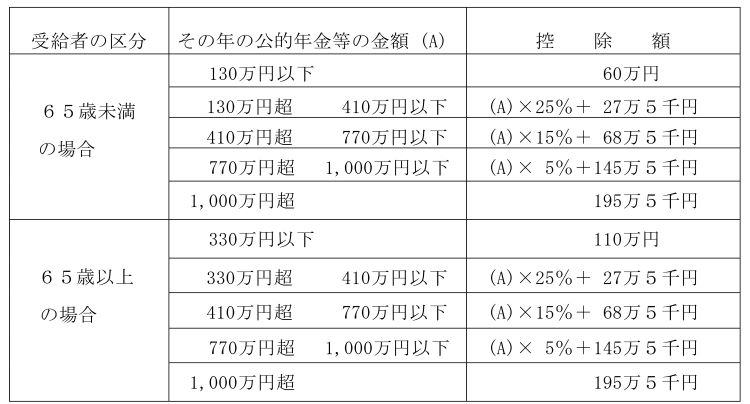

【所得税・住民税に係る公的年金等控除額】

(注)公的年金等に係る雑所得以外の所得金額が1,000万円以下である場合の表です。

なお、住民税の額は市区町村ごとに決定していますので、詳細については、住所のある市区町村の担当窓口に照会してください。

【確定申告】

所得が源泉徴収されている年金のみの場合で、その収入金額が400万円以下のときは、確定申告する必要はありません。例えば、3月まで給与収入があり、4月に定年退職してその後再就職をせずに老齢厚生年金を受給した場合など、その年に年金以外に給与所得など他の所得がある人は、確定申告が必要な場合があります。

なお、所得が年金のみの場合など、確定申告する必要がないときでも、社会保険料や生命保険料などを支払ったなどの理由により、源泉徴収された所得税額の1年間の合計額の方が、その年1年間の所得について計算した所得税額よりも多い場合には、確定申告により納税額の還付を受けることができます。

▲ ページトップへ

◀ 戻る 次へ ▶ `

▲ HOME