1 退職手当制度の概要

▶ 退職手当の支給 ▶ 退職手当の計算例 ▶ 退職手当に係る税金 ▶ 退職手当手取額計算書

(7) 退職手当に係る税金

退職所得は、他の所得とは合算せずに切り離して税額を計算します。

退職の際(退職手当の支払いを受ける時まで)に「退職所得の受給に関する申告書」を退職手当の支払者に提出した場合には、退職手当額に応じた「課税退職所得金額」に対して課税され、退職手当額から源泉徴収され、原則として確定申告する必要はありません。

なお、「退職所得の受給に関する申告書」を提出しない場合は、退職手当額に対して20.42%の税率を乗じた額が源泉徴収され、確定申告で精算することになります。

<課税退職所得金額の計算>

課税退職所得金額 =(退職手当額-退職所得控除額)× 1/2(1,000円未満切捨て)

※国家公務員としての勤続期間が5年以下の場合には1/2は乗じない。

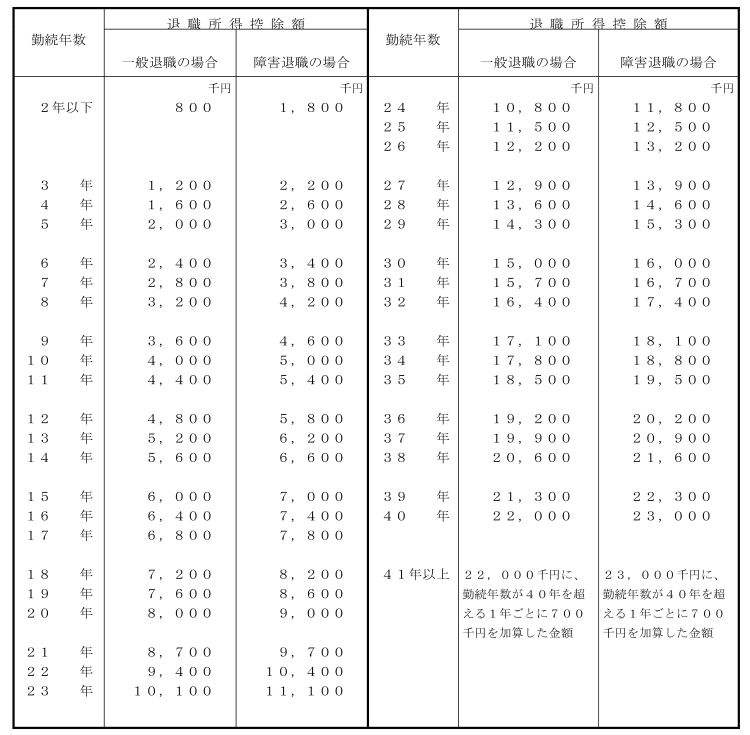

退職手当額から控除する「退職所得控除額」の計算方法

- 勤続年数が20年以下の場合(勤続年数については、1年未満の端数は切上げ)

- 勤続年数が20年を超える場合

(注1)「源泉徴収のための退職所得控除額の表」を参照

(注2)「退職所得控除額」については、令和元年9月の政府税制調査会答申で「現行の勤続20年を境に1年当たりの控除額が急増する仕組みや勤務年数が短期間でも退職金に係る所得税の2分の1にしか課税されないという仕組みを見直し、全体として多様な就労選択に中立的な制度とすることが求められている。」と指摘されるなど、継続的に検討が進められている。

ア 所得税の計算

所得税額 =(課税退職所得金額×税率-控除額)×1.021(※)(1円未満切捨て)

(※)平成25年から2.1%の復興特別所得税が追加課税されています。

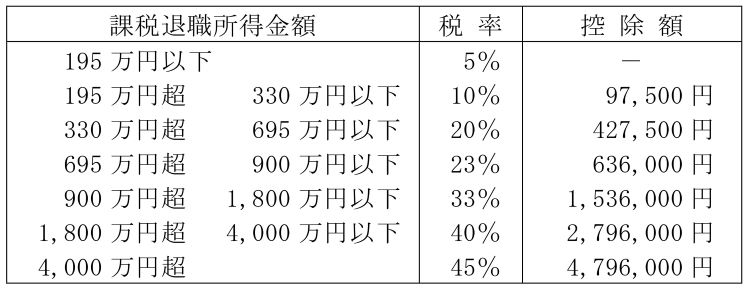

【課税退職所得金額別の税率及び控除額】

例1:勤続38年で退職手当額が2,000万円の場合

退職所得控除額 =(38-20) × 70万円 + 800万円 = 2,060万円

課税退職所得金額 =(2,000万円-2,060万円) × 1/2 = 0万円

例2:勤続38年で退職手当額が2,500万円の場合

退職所得控除額 =(38-20) × 70万円 + 800万円 = 2,060万円

課税退職所得金額 =(2,500万円-2,060万円) × 1/2 = 220万円

所得税額 =(220万円×10%-97,500円×1.021=125,072.5円⇒125,072円(1円未満切捨て)

イ 住民税の計算

所得税の場合と同様に、退職手当額から退職所得控除額を差引いた後の金額を求め、その額に1/2を乗じた額が課税退職所得金額になります。税率は、市町村民税(特別区民税)は6%、道府県民税(都民税)は4%ですので、それぞれの税率に基づいて住民税の額を計算します。税額の100円未満の端数は、それぞれ切り捨てます。

例1の場合(退職手当額が2,000万円)

退職所得控除額を差引いた後の金額が(2,000万円-2,060万円=△60万円)となるので住民税は非課税

市町村民税 = 0万円 ×6% = 0円

道府県民税 = 0万円 ×4% = 0円

合 計 = 0万円

例2の場合(退職手当額が2,500万円)

退職所得控除額を差引いた後の金額は(2,500万円-2,060万円) × 1/2=220万円

市町村民税 = 220万円 ×6% = 132,000円

道府県民税 = 220万円 ×4% = 88,000円

合 計 = 22万円

住民税は、前年1年間の所得を基に年額が決定され、これを6月から翌年5月までの間に月割りで徴収することになっています。

3月31日に定年退職する場合は、その年の4月分及び5月分の住民税を給与から源泉徴収できないため、退職手当に課税される所得税及び住民税に併せて、4月分及び5月分の住民税も退職手当の支給時に一括して源泉徴収されることとなります。

▲ ページトップへ